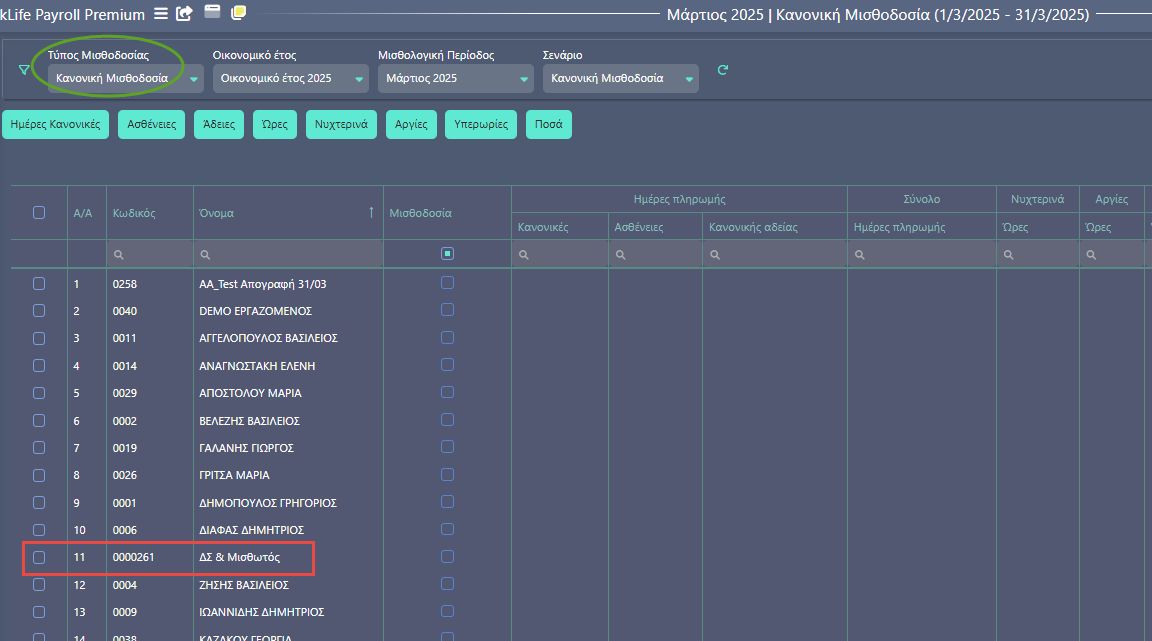

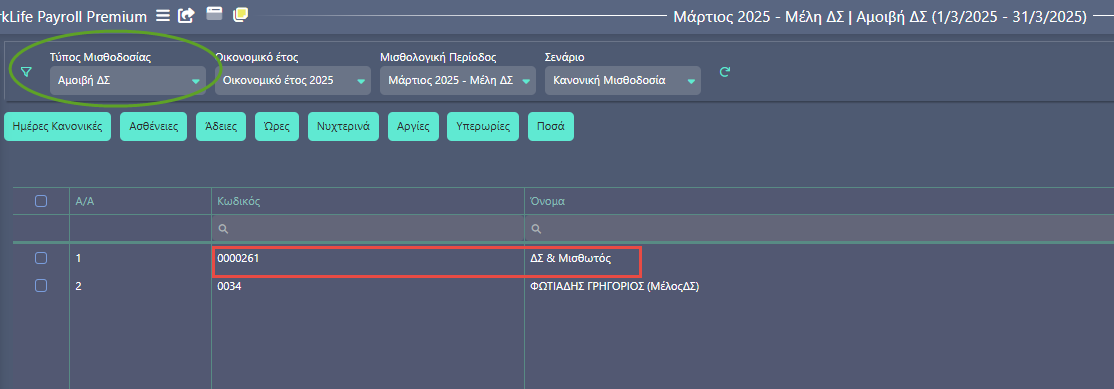

Σε περιπτώσεις απασχόλησης Μισθωτού και παράλληλα μέλος Δ.Σ., θα δημιουργηθούν ουσιαστικά 2 καρτέλες στον απασχολούμενο.

Η διαδικασία αναλύεται παρακάτω :

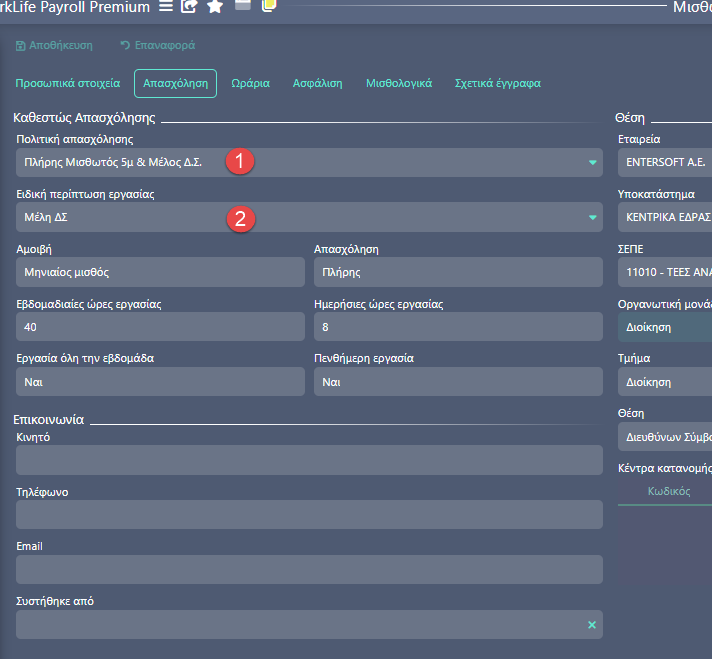

Επιλέγουμε την πολιτική απασχόλησης ως Μισθωτός, αλλά στην πολιτική απασχόλησης που επιλέγουμε θα πρέπει να έχουμε προσθέσει και την αμοιβή ΔΣ

Επιλέγουμε ειδική περίπτωση Μέλη ΔΣ

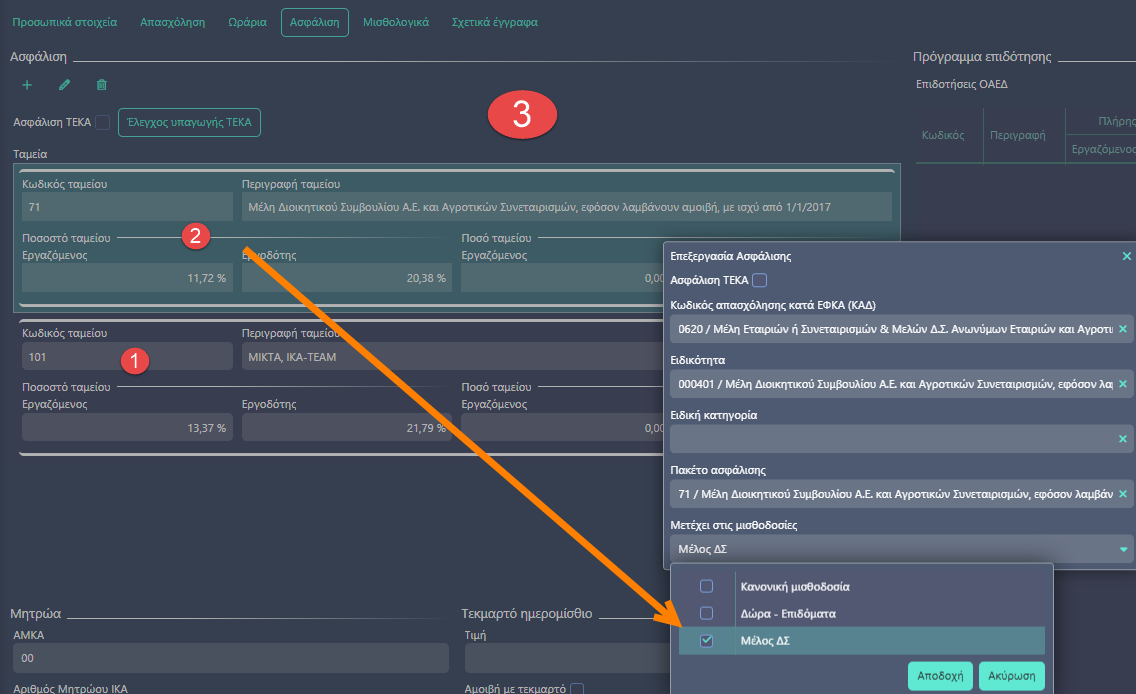

Στην ασφάλιση και στα Ασφαλιστικά Ταμεία, έχει ενεργοποιηθεί επιλογή για το Μέλος ΔΣ. Καταχωρούμε τα ταμεία για μισθωτό (Κανονική μισθοδοσία, Δώρα – Επιδόματα) & αντίστοιχα για την ιδιότητα ως Μέλος ΔΣ

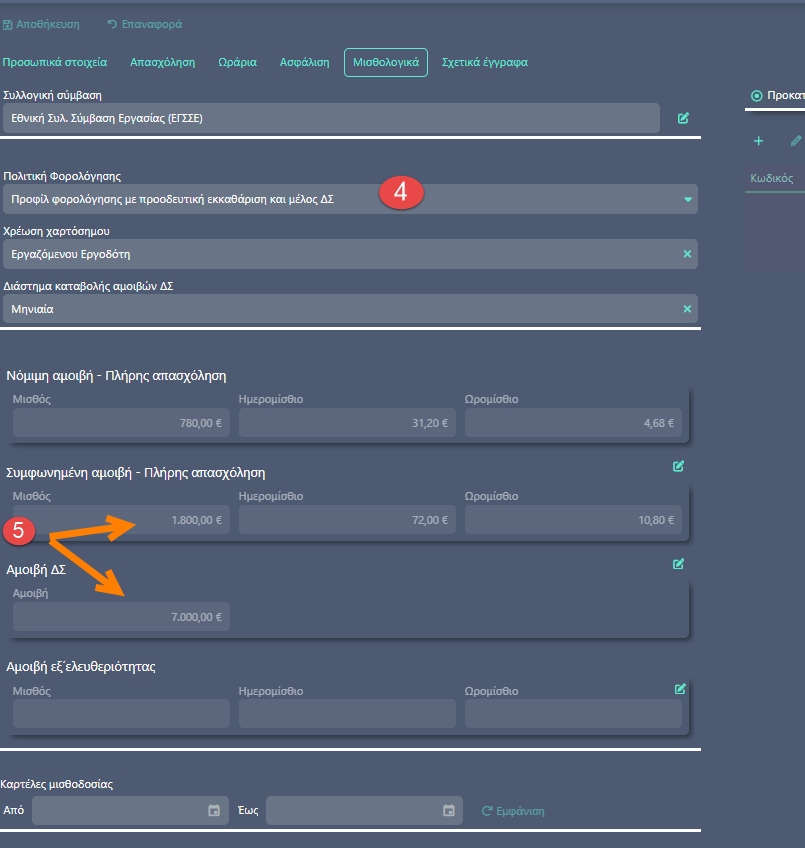

Επιλέγουμε προφίλ Φορολόγησης προοδευτική εκκαθάριση και μέλος ΔΣ, που συνδυάζει την διπλή ιδιότητα του απασχολούμενου

Στα Μισθολογικά έχουν ενεργοποιηθεί για καταχώρηση και οι δύο περιπτώσεις. Συμφωνημένη αμοιβή για την ιδιότητα του μισθωτού και η Αμοιβή ΔΣ για την ιδιότητα μέλους ΔΣ.

Με την καταχώρηση ο απασχολούμενος είναι διαθέσιμος για υπολογισμό της μισθοδοσίας & με τις δύο ιδιότητες, λαμβάνοντας υπόψιν την τήρηση του πλαφόν για το ΕΦΚΑ, καθώς και τον συμψηφισμό για την εκκαθάριση του φόρου. Πρέπει να υπολογίζετε πρώτα η μισθοδοσία του μέλους ΔΣ & στην συνέχεια η κανονική μισθοδοσία, για τις περιπτώσεις υπέρβασης του ανωτάτου μηνιαίου ορίου ασφαλιστικών αποδοχών (αθροιστικά) και κυρίως για την σωστή συσσωρευτική εκκαθάριση του φόρου.