Η δυνατότητα παρακολούθησης στο OSS των ενδοκοινοτικών B2C πωλήσεων από απόσταση σύμφωνα με τα όσα περιγράφονται στο ν. 4818/2021 και Α 1242/2021, αφορά τους υποκείμενους (πωλητές) που είναι εγκατεστημένοι σε ένα και διενεργούν ενδοκοινοτικές εξ αποστάσεως πωλήσεις αγαθών και/ή υπηρεσίες σε μη υποκείμενους σε άλλα ΚΜ. Όταν το συνολικό ύψος αυτών των συναλλαγών υπερβεί τις 10.000 ευρώ σε ένα έτος, οι υποκείμενοι αυτοί πρέπει να επιβάλλουν ΦΠΑ του ΚΜ κατανάλωσης και να εγγραφούν στο ειδικό καθεστώς ΦΠΑ OSS.

Οι συναλλαγές που υπόκεινται σε αυτήν την ρύθμιση φορολογούνται στον συντελεστή της χώρας του λήπτη. Παρακάτω παρουσιάζεται αναλυτικό παράδειγμα υλοποίησης, όπου σε αυτές τις συναλλαγές προτείνεται για τα είδη/υπηρεσίες ο κατάλληλος συντελεστής ανάλογα με την χώρα του λήπτη.

Συντελεστής ΦΠΑ στον τόπο του ΛΗΠΤΗ

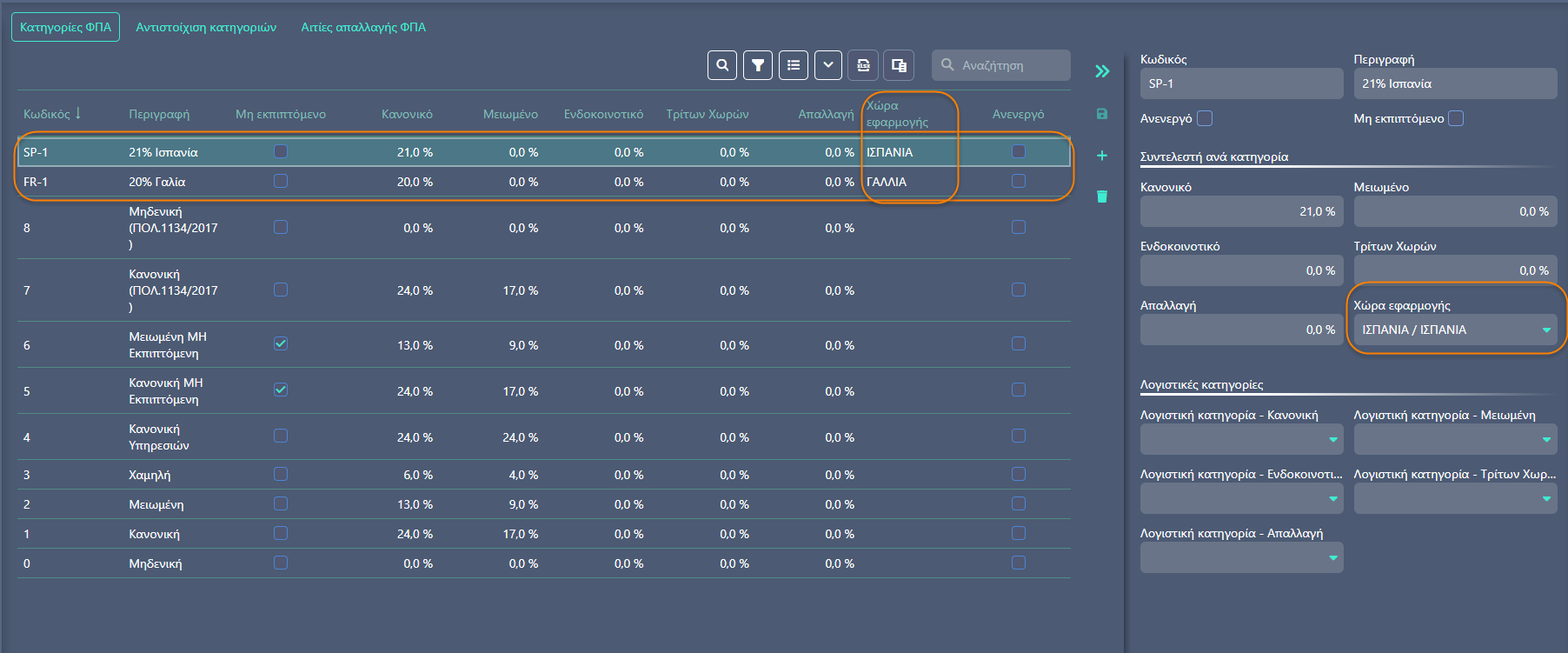

Ως πρώτο βήμα, είναι λοιπόν απαραίτητο να δημιουργηθούν νέες Κατηγορίες ΦΠΑ για τους διαφοροποιημένους συντελεστές ΦΠΑ ανά Χώρα (ΕΕ) του Λήπτη. Ακολούθως, οι νέες αυτές κατηγορίες ΦΠΑ θα πρέπει να αντιστοιχηθούν με την κάθε Χώρα εφαρμογής τους.

Στο μενού Ρυθμίσεις/Ρυθμίσεις ΦΠΑ, στο πρώτο tab Κατηγορίες ΦΠΑ, δημιουργείστε τις νέες κατηγορίες με τους συντελεστές των αντίστοιχων χωρών και αντιστοιχήστε κάθε κατηγορία με την Χώρα εφαρμογής της.

Ενώ στο δεύτερο tab Αντιστοίχιση κατηγοριών, θα πρέπει να δηλωθεί η σχέση των συντελεστών. Δηλαδή να αντιστοιχηθεί η «εθνική» κατηγορία ΦΠΑ με τις νέες κατηγορίες των υπολοίπων χωρών της Ευρωπαϊκής Ένωσης.

Είδη & Υπηρεσίες

Καμία αλλαγή δεν απαιτείται στα είδη: Όλα τα είδη (και οι πιθανοί αυτόνομοι ειδικοί λογαριασμοί) που συμμετέχουν στην Τιμολόγηση έχουν ΜΙΑ συγκεκριμένη κατηγορία ΦΠΑ, την «εθνική» και αυτή θα εξακολουθήσουν να έχουν. Είναι εκείνη που ισχύει για τις εγχώριες συναλλαγές και όλες τις άλλες που δεν εμπίπτουν στη συγκεκριμένη οδηγία.

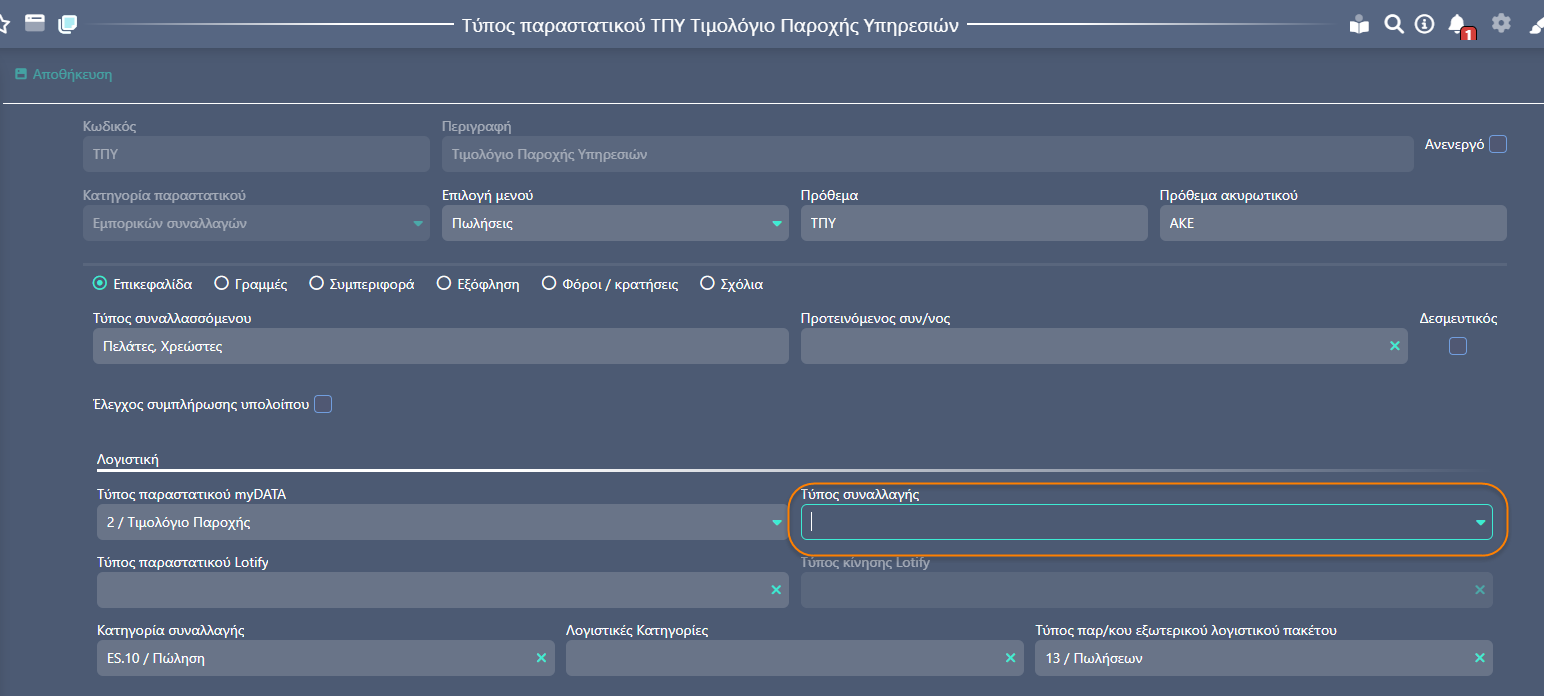

Τύποι συναλλαγής

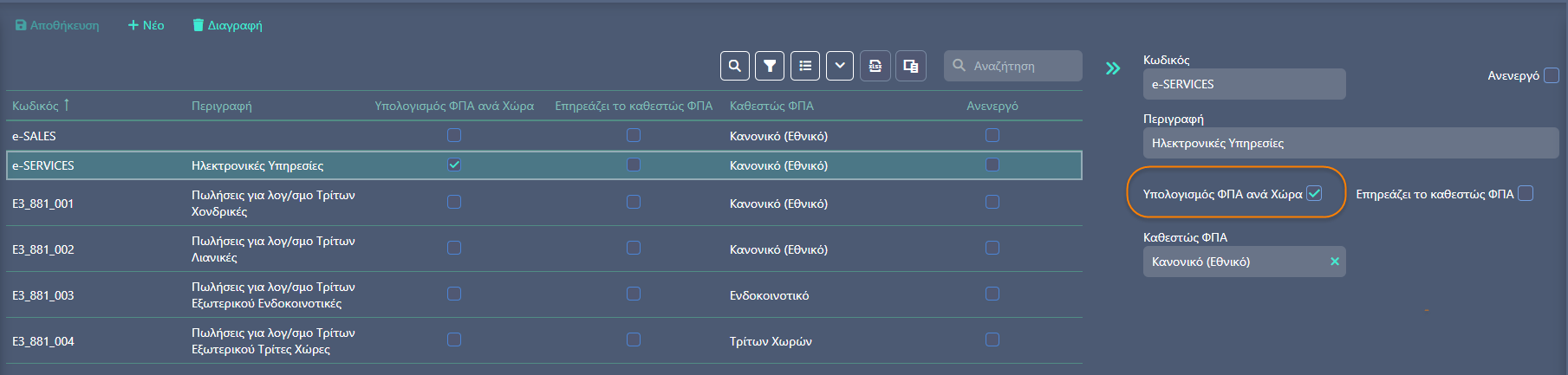

Στο μενού Ρυθμίσεις/Πίνακες συναλλαγών προστέθηκε ο νέος πίνακας Τύποι συναλλαγής. Εδώ θα πρέπει (εφόσον δεν υπάρχει) να δημιουργηθεί μια εγγραφή που θα χρησιμοποιηθεί για τον χαρακτηρισμό αυτών των συναλλαγών. Σε αυτόν τον πίνακα οι παρακάτω στήλες διευκολύνουν την παραμετροποίηση του υπολογισμού του ΦΠΑ κατά την τιμολόγηση, στα παραστατικά πωλήσεων.

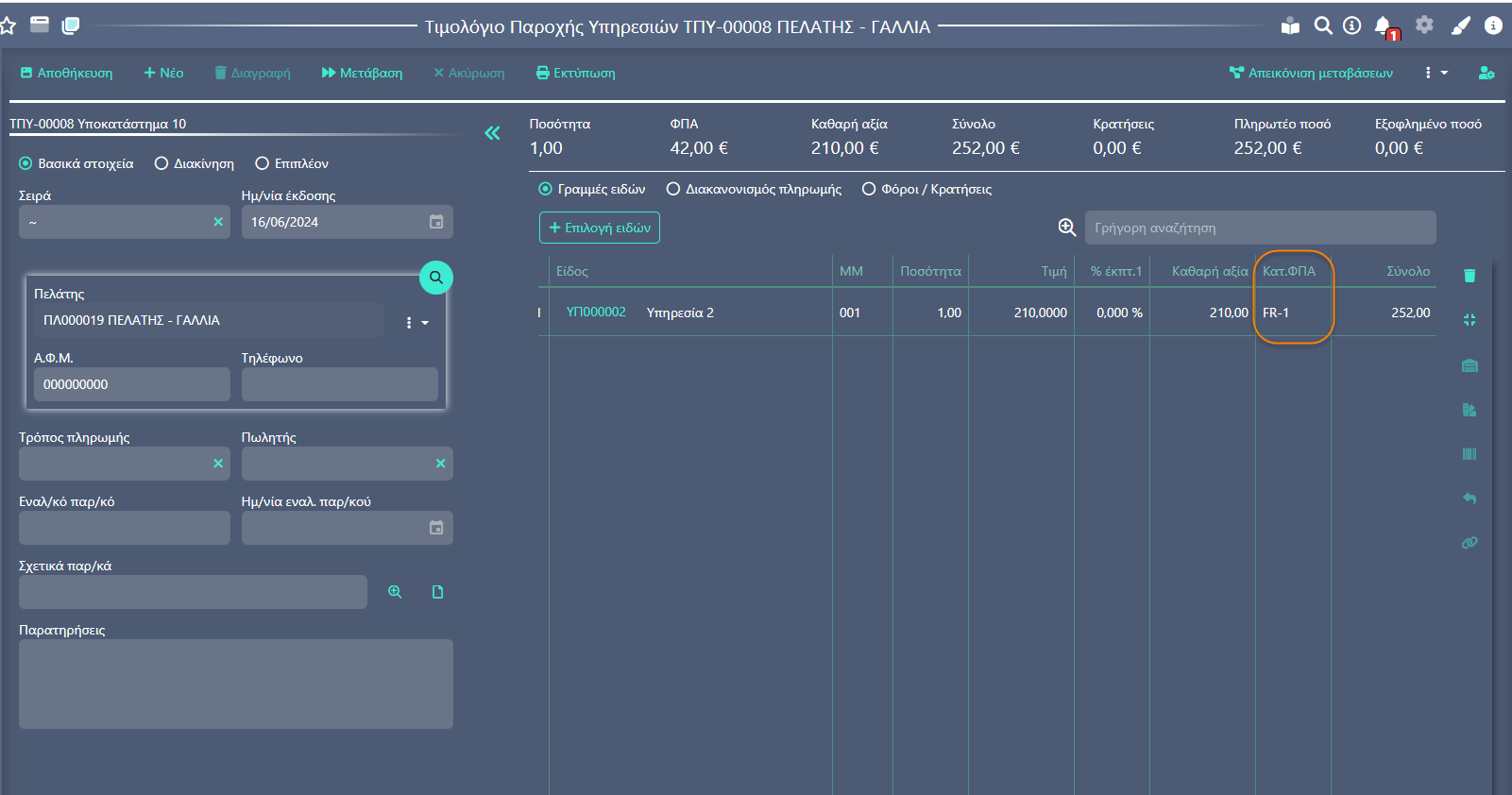

Υπολογισμός ΦΠΑ ανά Χώρα | Αυτή η ρύθμιση θα πρέπει να ενεργοποιηθεί. Τότε το σύστημα θα αντικαταστήσει στις γραμμές του παραστατικού την Κατηγορία ΦΠΑ που προτείνεται από το είδος/υπηρεσία με Κατηγορία ΦΠΑ της χώρας του λήπτη βάσει του πίνακα Αντιστοίχiσης κατηγορίων φπα για την συγκεκριμένη Χώρα της διεύθυνσης του πελάτη (Λήπτη) που έχει συμπληρωθεί στο παραστατικό. Έτσι για παράδειγμα, έστω ότι έχουμε είδη/υπηρεσίες στην κανονική κατηγορία ΦΠΑ 24% και διασυνοριακές πωλήσεις σε Γαλλία και Ισπανία. Στον πίνακα Κατηγορίες ΦΠΑ πρέπει να δημιουργήσουμε τις 3 κατηγορίες με τους βασικούς συντελεστές Ελλάδα, Γαλλία, Ισπανία. Κατηγορίες ΦΠΑ Ειδών-Υπηρεσιών:

Στο πίνακα Αντιστοίχισης κατηγοριών ΦΠΑ να ορίσουμε την αντιστοίχηση του εθνικού συντελεστή με τις δύο κατηγορίες των ξένων χωρών. Αντιστοίχιση κατηγοριών ΦΠΑ:

Αποτέλεσμα: Με βάση τη Χώρα της Δ/νσης του πελάτη αλλάζει αυτόματα η κατηγορία ΦΠΑ των γραμμών, βάσει της αντιστοίχισης κατηγοριών Φ.Π.Α. |

Επηρεάζει το καθεστώς ΦΠΑ | Αν ενεργοποιηθεί, τότε ανεξαρτήτως του πώς παίρνει προτεινόμενη τιμή το πεδίο ‘Καθεστώς ΦΠΑ’ στην επικεφαλίδα των παραστατικών (στις Πωλήσεις από το συναλλασσόμενο και τη Διεύθυνσή του, στις Αγορές από το εταιρικό υποκατάστημα, πλην πιστωτών που απαλλάσσονται) το σύστημα θα αντικαταστήσει αυτή την προτεινόμενη τιμή με εκείνη που ορίζεται στον παρόντα τύπο συναλλαγής (στο επόμενο πεδίο ‘Καθεστώς ΦΠΑ’). |

Καθεστώς ΦΠΑ | Χρησιμοποιείται αν έχει ενεργοποιηθεί το προηγούμενο πεδίο. Η λειτουργικότητα αυτή είναι απαραίτητη όταν η πώληση είναι ηλεκτρονική π.χ. από το Internet και ΔΕΝ διαφοροποιείται ο ΦΠΑ και οι τιμές λιανικής επομένως, αναλόγως της Δ/νσης που θα δηλώσει ο πελάτης. Μπορεί λοιπόν κανείς να ορίσει κατάλληλο ‘τύπο συναλλαγής’ και να εφαρμόζει πάντα το επιθυμητό ‘Καθεστώς ΦΠΑ’. |

Τύποι παραστατικών & Σειρές

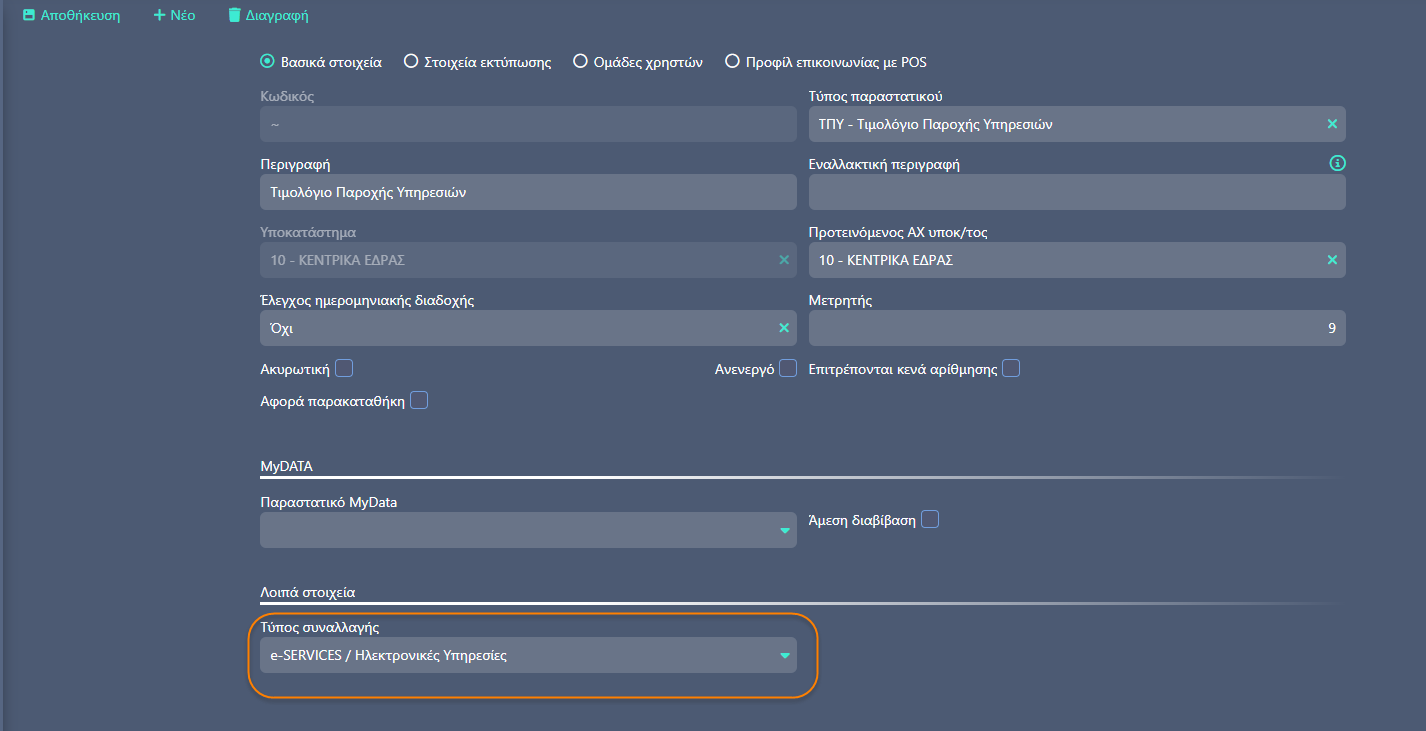

Προστέθηκε το πεδίο Τύπος συναλλαγής στους Τύπους παραστατικών και στις Σειρές παραστατικών. Οι τύποι παραστατικών καθώς οι σειρές παραστατικών, πωλήσεων που χρησιμοποιούνται για την πώληση ειδών και υπηρεσιών, για τις οποίες ισχύει αυτή η νομοθετική ρύθμιση, θα πρέπει να χαρακτηριστούν κατάλληλα, ώστε να ενεργοποιηθεί η λειτουργικότητα πρότασης του κατάλληλου συντελεστή ΦΠΑ. Ο χαρακτηρισμός αυτός γίνεται μέσω των Τύποι συναλλαγών.

Τύποι παραστατικών: | Σειρά παραστατικού: |

|

|

Σημείωση

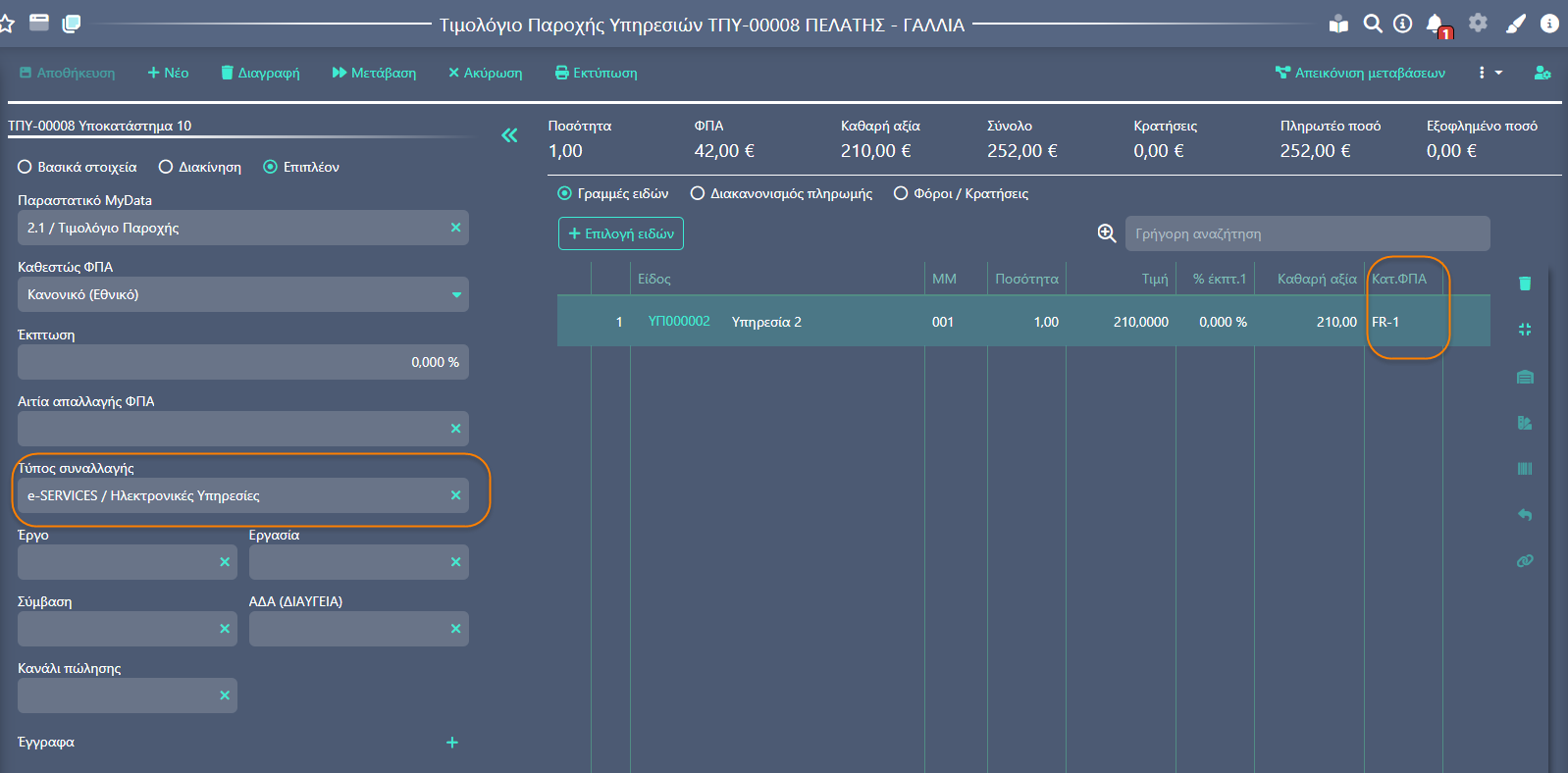

Ο τύπος συναλλαγής στην επικεφαλίδα του παραστατικού προτείνεται από τη σειρά παραστατικού είτε (αν εκεί δεν είναι ορισμένος) από τον τύπο παραστατικού. Διαφορετικά προτείνεται κενός.

Προτείνουμε να δημιουργηθεί ξεχωριστή σειρά παραστατικού για αυτές τις περιπτώσεις, ώστε να προτείνεται αυτόματα κατά την καταχώριση.

Εφαρμογή στα παραστατικά:

Κατά την καταχώριση μια συναλλαγής πωλήσεων χονδρικής ή λιανικής που εμπίπτει σε αυτήν την ρύθμιση, όπως ειπώθηκε μέσω της σειράς μπορεί να προτείνεται αυτόματα η κατάλληλη τιμή στο πεδίο Τύπος συναλλαγής που βρίσκεται στο tab Επιπλέον.

Τότε αφού συμπληρωθεί συναλλασσόμενος από Χώρα της ΕΕ, θα προταθεί και η αντίστοιχη Κατηγορία ΦΠΑ, βάσει του πίνακα αντιστοίχης.

Επιπλεόν, θα πρέπει να συμπληρωθεί και η Αιτία απαλλαγής ΦΠΑ: 19 - Χωρίς ΦΠΑ - άρθρο 47 του Κώδικα ΦΠΑ.

myDATA - Διαβίβαση συναλλαγής

Η διαβίβαση αυτής της συναλλαγής στην Υπηρεσία myDATA δεν απαιτεί κάποια ιδιαίτερη παραμετροποίηση.

Σημείωση

1η γραμμή χαρακτηρισμών για την Καθαρή αξία

Χαρακτηρισμός: E3_561_001 - Πωλήσεις αγαθών και υπηρεσιών Χονδρικές – Επιτηδευματιών ή E3_561_003 - Πωλήσεις αγαθών και υπηρεσιών Λιανικές - Ιδιωτική Πελατεία

Κατηγορία : 1 - Έσοδα από πώληση εμπορευμάτων (+) / (-)

Σημείωση

2η γραμμή χαρακτηρισμών για την Αξία ΦΠΑ

Χαρακτηρισμός: Κενό

Κατηγορία : 95 - Λοιπά Πληροφοριακά Στοιχεία Εσόδων (+) / (-)

Αιτία απαλλαγής ΦΠΑ: 19